⏱L'essentiel en quelques mots

Depuis 2010, la loi Lagarde vous permet de choisir librement votre assurance de prêt au moment de souscrire votre crédit immobilier. C'est la délégation d'assurance.

Seule obligation : les emprunteurs doivent présenter une assurance aux garanties équivalentes au contrat groupe de la banque prêteuse. Vous pouvez ainsi choisir le contrat au meilleur tarif et aux meilleures garanties selon votre profil et votre projet immobilier.

Pour effectuer une délégation d'assurance :

- La banque vous fournit une Fiche Standardisée d'Information (FSI) qui permet de comparer les offres et de contrôler l'équivalence des garanties.

- Vous sélectionnez l'assurance qui vous convient (opération pouvant être réalisée avec un courtier qui peut s'assurer de l'équivalence).

- Vous adressez le contrat à votre banque qui vous répond sous 10 jours pour la valider.

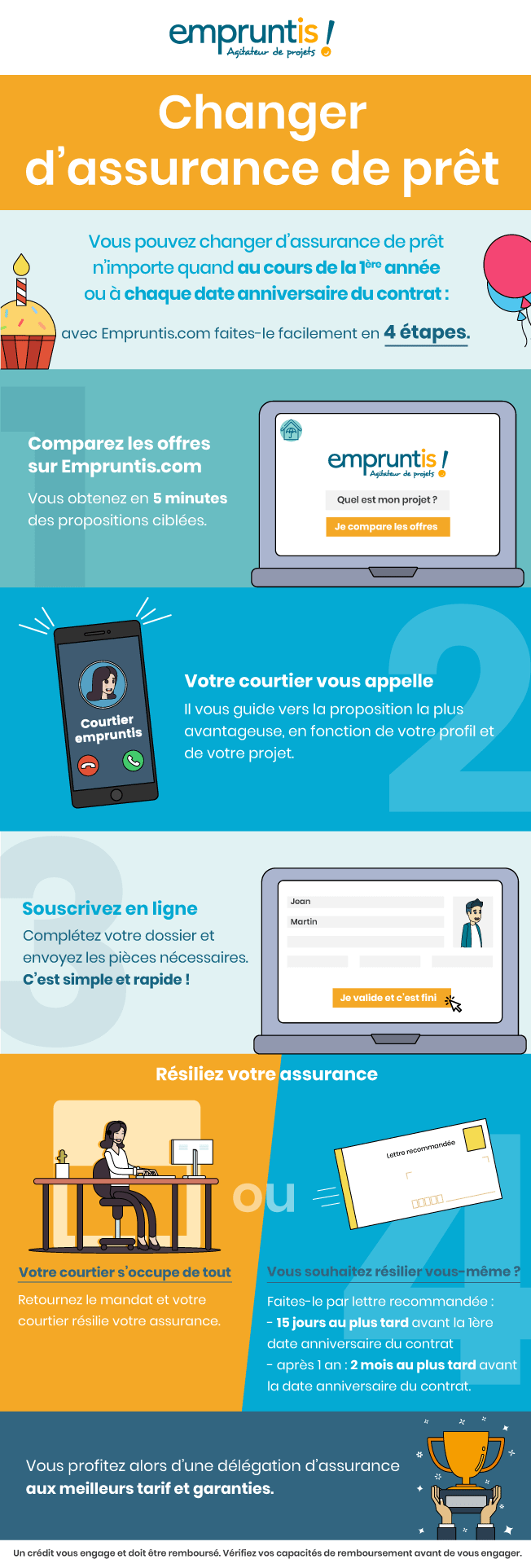

Vous n'avez pas effectué de délégation d'assurance ? La loi Hamon vous permet de changer de contrat n'importe quand au cours de la première année de votre prêt et l'amendement Bourquin autorise la substitution annuelle à date anniversaire de la signature de votre contrat.

Sommaire

- La loi Lagarde et le principe de la délégation d'assurance de prêt immobilier

- Quelles sont les équivalences de garanties exigées par les établissements bancaires ?

- La Fiche Standardisée d’Information

- Une assurance de prêt immobilier, à quoi ça sert ?

- La liberté de choisir son assurance de prêt immobilier lors d'un emprunt

- Quel est le devoir d’information de l’établissement bancaire ?

La loi Lagarde et le principe de la délégation d'assurance de prêt immobilier

Avant septembre 2010, changer d'assurance de prêt immobilier n'était pas chose aisée. Les banques pouvaient imposer une assurance groupe au détriment du tarif d'une assurance individuelle.

Depuis 2010, et l'entrée en vigueur de la Loi Lagarde, véritable réforme de l'assurance de prêt immobilier portée par Christine Lagarde, ancienne ministre de l'Economie et des Finances, les emprunteurs peuvent choisir librement une assurance autre que celle de la banque. C'est le principe de la délégation d'assurance de crédit immobilier. Seule obligation liée à la loi Lagarde : la nouvelle assurance de prêt doit présenter des garanties au moins égales à celles de l'assurance groupe de la banque qui vous octroie le prêt. C'est ce qu'on appelle l'équivalence des garanties.

Trouvez la meilleure assurance de prêt

Quelles sont les étapes de la délégation de l’assurance de prêt à un assureur externe ?

Pour choisir une autre assurance emprunteur que celle de votre banque prêteuse, débutez les démarches au moment où vous avez la première offre de la banque afin de pouvoir comparer.

Voici les étapes pour choisir une autre assurance de prêt que celle de votre banque :

- Comparez les assurances de prêt individuelles : vous avez tous les éléments sous la main, comme la fiche standardisée, vous permettant de comparer efficacement les différentes offres et de valider que les garanties sont bien équivalentes aux exigences de la banque.

- Souscrivez le contrat d’assurance de prêt le plus intéressant pour vous, selon votre projet et votre profil.

- Envoyez le contrat que vous souscrivez à votre banque : elle doit vous répondre sous 10 jours pour valider cette nouvelle assurance (et donc l’équivalence des garanties).

A noter

Si vous passez par un courtier en assurance de prêt, celui-ci pourra vérifier pour vous l’équivalence des garanties et vous accompagner dans le choix de l’assurance emprunteur qui présente le meilleur tarif selon votre projet et votre profil.

Quelles sont les équivalences de garanties exigées par les établissements bancaires ?

Pour changer d’assurance de prêt, vous devez donc présenter des garanties équivalentes et c’est la banque qui définit les critères d’équivalence. Cette dernière choisit 11 critères parmi une liste de 18, établie par le Comité Consultatif du Secteur Financier (CCSF) en 2015. Les 11 critères vont concerner les garanties Décès, Perte Totale et Irréversible d’Autonomie (PTIA), Incapacité Temporaire de Travail (ITT), Invalidité Permanente Totale (IPT) et Invalidité Permanente Partielle (IPP). Il existe également 4 autres critères qui concernent la garantie perte d’emploi.

La Fiche Standardisée d’Information

La fiche standardisée d’information ou FSI vous est fournie par votre banque en complément de votre offre de crédit et recense toutes les garanties de l’assurance groupe proposée par votre banque. En cas de délégation d’assurance emprunteur, elle vous permet de comparer les offres entre elles (et donc l'équivalence de garanties).

Dans la FSI vous retrouvez ainsi :

- La définition et les caractéristiques des garanties

- La liste des critères d’équivalence

- L’estimation du coût de l’assurance : avec le TAEA (taux annuel effectif d’assurance), le montant de la cotisation mensuelle et le coût total

- La quotité de l’assurance emprunteur (capital couvert).

Une assurance de prêt immobilier, à quoi ça sert ?

L'assurance emprunteur n'est pas obligatoire mais pour financer un projet immobilier et assurer le capital emprunté, il vous sera nécessaire d'en souscrire une car la banque prêteuse l'exigera.

Le but de l'assurance de prêt immobilier est de protéger l'emprunteur en cas de décès, d'invalidité ou de maladie. En cas d'incapacité de travailler de manière temporaire ou définitive, l'assureur remboursera le prêt. Deux formules s'offrent à l'emprunteur : l'assurance groupe de la banque ou une assurance individuelle.

La liberté de choisir son assurance de prêt immobilier lors d'un emprunt

Depuis la loi Lagarde, l'emprunteur est donc libre de choisir entre une assurance groupe qui mutualise le groupe entre tous les assurés et une assurance individuelle au tarif personnalisé. Une liberté sous condition d'équivalence de garanties.

En effet, le nouveau contrat d'assurance de prêt devra comporter les mêmes niveaux de couverture et de garanties que le contrat groupe de la banque. C'est la condition sine qua none pour changer d'assurance prêt immobilier. Attention, l'assurance de groupe est avantageuse selon les profils emprunteurs puisque le risque moyen est supporté par tous les assurés.

Quel est le devoir d’information de l’établissement bancaire ?

La réforme de la loi Lagarde a pour objectif d'améliorer la transparence de l'information en matière d'assurance emprunteur. Elle fait apparaitre la fiche standardisée d'information sur l'assurance de prêt immobilier : la banque est tenue de présenter un document qui explique le principe de l'assurance de prêt. Celui-ci lui indique également la possibilité de souscrire une assurance différente de celle de la banque sans que le taux d'emprunt soit modifié. L'assuré est alors en mesure de faire jouer la concurrence et d'obtenir le meilleur tarif pour son assurance de prêt. Selon les contrats, le changement d'assurance n'est pas toujours possible. Il est donc essentiel de bien lire son contrat et de solliciter un courtier comme Empruntis.

La loi sur l’assurance emprunteur avant la loi Lagarde

Avant la loi Lagarde de 2010, la loi Murcef de 2001 (Mesures Urgentes de Réformes à Caractère Economique et Financier) avait défini certaines règles en matière d’assurance emprunteur.

Cette loi a posé les bases de la délégation d’assurance par l’interdiction des ventes liées (une vente liée représentant l’opération par laquelle une assurance de prêt est associée à un prêt immobilier).

La loi Chatel du 3 janvier 2008 visait quant à elle à développer la concurrence en faveur du pouvoir d’achat des consommateurs. Ainsi un emprunteur pouvait, sauf clause contraire dans le contrat d’assurance de prêt, choisir une autre assurance que celle de sa banque.

Quels sont les changements apportés par la loi Lagarde ?

La loi Lagarde est venue acter la délégation d’assurance : depuis cette loi, les emprunteurs ont le droit de refuser le contrat groupe de la banque prêteuse et de souscrire une assurance de prêt auprès d’un assureur externe.

Bénéficiez du meilleur tarif d'assurance individuelle en faisant la comparaison des assureurs

Un courtier en assurance de prêt immobilier compare les offres des assurances emprunteur individuelles afin de vous proposer une assurance adaptée à votre situation et au meilleur tarif. Cela est possible avant la souscription du crédit ou au cours de la première année de souscription de l'assurance.

Depuis 2014, la loi Hamon renforce la loi Lagarde. L'assuré peut en effet changer d'assurance de prêt immobilier librement au cours la première année. Passé cette date, il sera trop tard. Il est donc essentiel de comparer afin d'obtenir un tarif compétitif aux garanties équivalentes à celles de la banque.

- Depuis le 1er mars 2017, les nouveaux contrats peuvent être résiliés annuellement (L.313-30 du Code de la consommation).

- Dès le 1er janvier 2018, les anciens contrats pourront également profiter de cette mesure pour réduire le coût de l'assurance à date d'anniversaire.

Trouvez la meilleure assurance de prêt

Législation de l'assurance prêt immobilier