- Accueil

- Prêt immobilier

- Simulation prêt immobilier

- Tableau d'amortissement

Tableau d'amortissement pour prêt immobilier

Tableau d'amortissement

Vous souhaitez connaître l'amortissement de votre prêt immobilier actuel ou futur ? Grâce au tableau d'amortissement d'Empruntis.com, vous pouvez visualiser par mois et par année le montant de vos remboursements sur la durée de votre prêt amortissable. Ce tableau met également en avant l'évolution du capital restant dû, des intérêts et de l'assurance dans vos remboursements.

A noter qu'en termes de " présentation ", vous avez la possibilité de choisir entre une visualisation synthétique sous forme graphique ou un échéancier de prêt détaillé.

Simuler votre tableau d'amortissement, pour quoi faire ?

Dans le secteur bancaire, l'amortissement désigne le fait de rembourser en totalité ou partiellement son prêt immobilier. Par extension, le tableau d'amortissement, appelé également plan d'amortissement ou échéancier de prêt immobilier, est un document précisant :

- le montant de chaque mensualité par mois ou par année ;

- la répartition du capital amorti, des intérêts du prêt et du coût de l'assurance emprunteur pour chaque échéance ;

- le capital restant dû après le remboursement de chaque mensualité. Cette information vous sera notamment utile lors d'un remboursement anticipé de votre emprunt (par exemple, dans le cadre de la revente de votre bien ou d'une renégociation de crédit immobilier). Les IRA (indemnités de remboursement anticipé) que vous paierez dans le cadre de cette opération ne pourront en effet pas excéder 3 % du capital restant dû.

Le tableau d'amortissement constitue une information importante pour l'emprunteur car il offre une véritable visibilité et transparence quant au calcul de l'amortissement du prêt.

Comment fonctionne le simulateur de tableau d'amortissement

La simulation de votre amortissement est rapide. Vous devez remplir quatre champs. Le premier correspond au montant du prêt immobilier. Indiquez ensuite la durée du crédit ainsi que le taux immobilier hors assurance et le taux de votre assurance de prêt immobilier. Précisez enfin le mois du premier remboursement. Vous obtenez ainsi un tableau récapitulatif du remboursement de votre prêt immobilier.

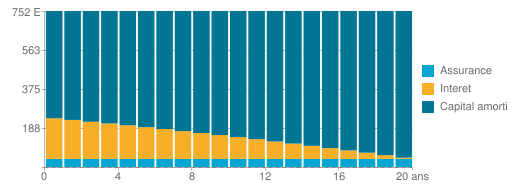

Exemple d'un tableau d'amortissement

Madame Reignier a emprunté 150 000 euros à un taux fixe de prêt immobilier de 1,60% sur 20 ans et un taux d'assurance de 0,31%. Avec une mensualité de 731 euros hors assurance la première année, elle rembourse 6416 euros de capital et 2353 euros d'intérêt soit un total de 8769 euros, soit un capital restant dû de 143 584 euros. Voici ci-dessous le tableau d'amortissement de Mme Reignier récapitulant son échéancier de prêt immobilier :

| Année du prêt | Capital restant dû | Capital amorti | Intérêts |

| 1 | 143 584 euros | 6 416 euros | 2 353 euros |

| 5 | 116 870 euros | 6 839 euros | 1 929 euros |

| 10 | 80 983 euros | 7 409 euros | 1 360 euros |

| 15 | 42 109 euros | 8 025 euros | 743 euros |

| 20 | 8 693 euros | 76 euros | 0 euros |

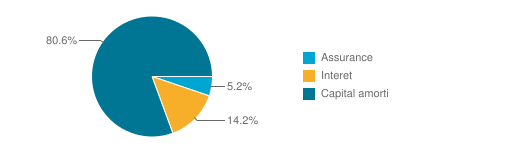

Composition d'une mensualité pour un prêt immobilier

Evolution de la composition d'une mensualité au cours de l'amortissement

Plus les années passent, plus le capital est amorti et moins l'emprunteur rembourse d'intérêt chaque année. Dans ce cas, l'année 1, Mme Reignier rembourse 2 353 euros d'intérêt à la banque. L'année 10, elle n'en rembourse plus que 1360 euros. Au bout de quinze ans de prêt, elle rembourse 743 euros d'intérêt et seulement 76 euros la vingtième année. Avec le graphique ci-dessus la répartition des remboursements est claire.

L'assurance est également importante à prendre en compte puisque dans ce cas, elle représente 5,2% du financement global contre 14,2% pour les intérêts. Empruntis met à votre disposition de très pratiques outils de simulation prêt immobilier : n'hésitez pas à vous en servir pour maîtriser au mieux votre projet !

Tableau amortissement : les obligations de la banque

Ainsi que le prévoit l'article L312-8 du code de la consommation, l'offre de prêt immobilier adressée par l'organisme prêteur à son client doit inclure un tableau d'amortissement. C'est une information obligatoire, au même titre que l'identité des parties, le type de prêt amortissable ou la nature du taux du crédit.

Bon à savoir

L'obligation de présence du tableau d'amortissement dans l'offre de prêt ne s'applique qu'aux prêts à taux fixe, et non aux prêts à taux variables.

Une autre obligation pour les banques concerne les informations figurant dans le tableau d'amortissement. Doivent figurer les éléments suivants : le montant des intérêts, le montant du capital restant à amortir, et le montant des mensualités, et la répartition entre le capital amorti, les intérêts du prêt et l'assurance de prêt immobilier tout au long de la durée d'amortissement.

Ces informations se présentent généralement sous la forme d'un échéancier constitué de 6 colonnes précisant :

- la périodicité du remboursement. Elle est exprimée généralement sous forme de mois, eux-mêmes désignés sous forme de numéro, sur toute la période d'amortissement. Le chiffre 1 désigne le premier mois d'amortissement ; le chiffre 2, le deuxième, etc.

- le capital restant dû, soit la somme restant à amortir après le paiement de chaque échéance amortissant le capital ;

- les intérêts déboursés par l'emprunteur ;

- la part de capital remboursé à chaque échéance ;

- la part de l'assurance de prêt immobilier pour chaque mensualité ;

- le montant de l'échéance d'amortissement de l'emprunt.

Réalisez les simulations de votre prêt immobilier avec Empruntis

Afin de connaître précisément le montant que vous pouvez emprunter auprès d'une banque, effectuez le calcul de votre capacité d'emprunt immobilier. Vous pourrez alors rechercher un bien immobilier dans votre budget. Vous ne devrez pas oublier d'effectuer le calcul de frais de notaire qui viennent s'ajouter au prix du bien que vous aurez choisi. Ces frais comprennent les émoluments du notaire mais aussi les taxes liées à l'acquisition du bien (droit de mutation notamment).

Si vous achetez dans le neuf, ou dans l'ancien avec travaux, le calcul de votre Prêt à taux zéro (PTZ) est possible en ligne. Vous saurez si vous êtes éligible à ce dispositif de l'Etat entièrement dédié à l'accession à la propriété. En effet, le PTZ vous permet de financer jusqu'à 40% du montant de l'opération à taux zéro et avec un différé de paiement de plusieurs années. Les travaux doivent représenter 25% du coût de l'opération. Sachez également que si vous achetez un bien dans le neuf, vos frais de notaire seront considérablement réduits.

Vous souhaitez faire le point sur votre budget mensuel ? Une calculette prêt immobilier pour le calcul de mensualité est à votre disposition pour connaître la somme que vous devrez rembourser à la banque chaque mois en fonction du taux immobilier négocié.

Un doute sur votre taux d'endettement ? Le calcul de votre taux d'endettement est simple. Vous pouvez le réaliser en ligne en indiquant vos revenus et vos charges (crédit en cours : crédit à la consommation, prêt immobilier, crédit renouvelable, prêt auto, et autres.)

Grâce à ces différents indicateurs, vous pourrez mener à bien votre projet immobilier. Avec Empruntis, vous pourrez le concrétiser en obtenant le meilleur taux.

Bénéficiez de notre expertise pour tous vos projets !