⏱L'essentiel en quelques mots

La loi MURCEF définit les règles suivantes en matière de prêt et d’assurance de prêt immobilier :

- Elle oblige la banque à informer ses clients sur les tarifs pratiqués et les frais de gestion du compte appliqués.

- Elle diminue les frais de pénalités liés aux chèques sans provision

- Elle interdit aux intermédiaires la perception de fonds avant l’obtention d’un prêt immobilier

La loi sur les Mesures Urgentes de Réformes à Caractère Economique et Financier (MURCEF)

La loi MURCEF du 11 décembre 2001 ou la loi sur les Mesures Urgentes de Réformes à Caractère Economique et Financier encadre les marchés publics et améliore les relations entre les clients et les banques. Elle pose la base de la délégation d'assurance de prêt en interdisant les ventes liées. Une vente liée est une opération qui consiste à vendre un prêt immobilier associé à une assurance de prêt immobilier sans que le consommateur ait le choix de son assurance. Il s'agit d'un contrat d'assurance groupe imposé par la banque au moment de la souscription du prêt immobilier.

L'assurance de prêt immobilier est essentielle pour l'emprunteur qui est assuré contre les risques de la vie (accident, décès, maladie, etc). En cas de sinistre, celle-ci intervient pour rembourser les échéances de votre prêt (accident, maladie) ou le capital restant dû (décès). A tout moment, l'emprunteur est assuré et ses héritiers n'auront pas à rembourser le prêt ou vendre le bien en cas de décès, d'invalidité ou d'incapacité de travail. Cependant, l'assurance de prêt représente un coût important sur toute la durée du prêt. Pour cette raison, d'autres lois ont été promulguées depuis la loi MURCEF : la loi Chatel, la loi Lagarde et la loi Hamon pour aller plus loin pour les droits des emprunteurs.

Trouvez la meilleure assurance de prêt

Les autres lois qui régissent l'assurance de prêt immobilier

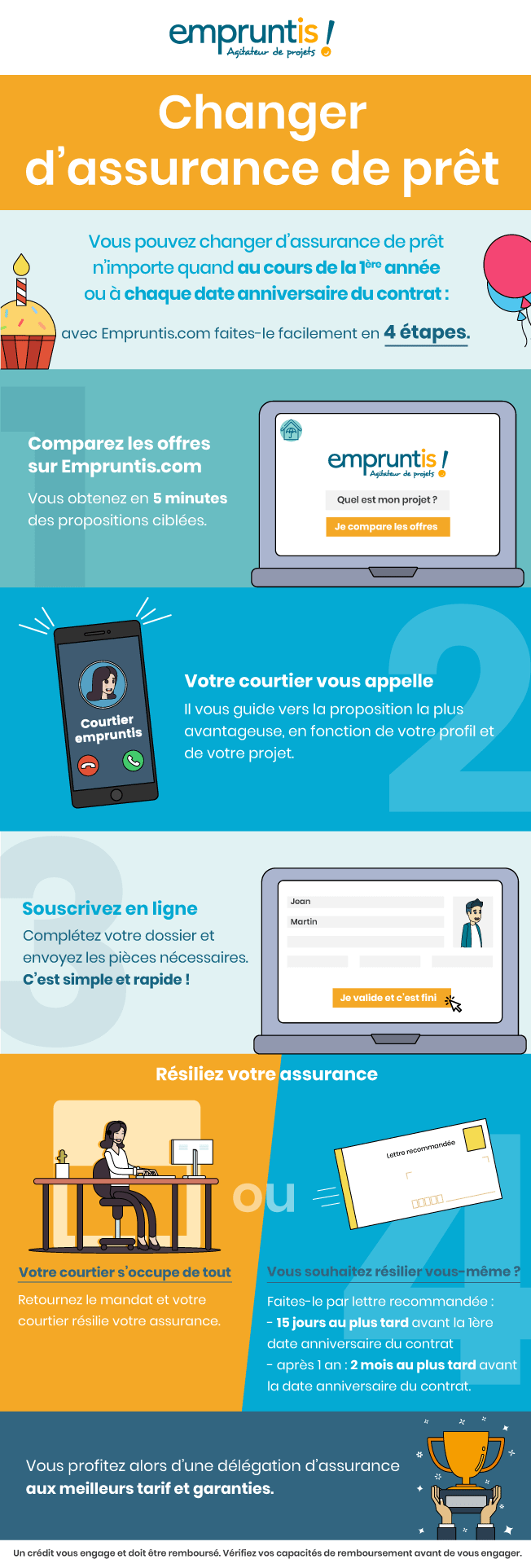

La loi Hamon pour changer d'assurance de prêt immobilier la première année

Dernière en date, la loi consommation également appelée loi Hamon a été adoptée en février 2014. La loi Hamon est appliquée depuis le 1er janvier 2015. Elle rend possible la résiliation de tout contrat d'assurance de prêt immobilier lors des 12 premiers mois. Avec la loi Hamon, l'emprunteur peut changer d'assurance de crédit sous condition d'équivalence de garantie. Une avancée considérable pour le pouvoir d'achat des Français. En effet, après les intérêts, l'assurance de prêt est le deuxième coût le plus important d'un achat immobilier.

La loi Lagarde et le principe de délégation d'assurance de prêt

La loi Lagarde du 1er juillet 2010 réforme le crédit à la consommation et l'assurance de prêt immobilier. L'objectif de la loi Lagarde est que l'emprunteur puisse avoir le choix de son assurance de crédit. Elle encadre donc la délégation d'assurance de prêt immobilier. Lors de votre recherche de financement pour votre achat immobilier, vous pouvez ou souscrire l'assurance groupe proposée par votre banque ou choisir une assurance individuelle auprès d'un autre assureur.

La loi Chatel, la possibilité de changer d'assurance emprunteur chaque année

La loi Chatel du 3 janvier 2008 vise à développer la concurrence au service du pouvoir d'achat des consommateurs. Elle concerne les secteurs de la téléphonie, des banques et des assurances. Sauf clause contraire dans le contrat d'assurance de prêt immobilier, l'emprunteur peut choisir une autre assurance que celle de sa banque. Il a également la possibilité de changer d'assurance chaque année en avisant son assureur deux mois avant la date d'anniversaire. Il est donc essentiel de profiter du cadre de la loi Hamon et comparer les offres d'assurance de prêt la première année de souscription.

A noter que depuis le 1er mars, la résiliation annuelle est effective pour tous les nouveaux contrats d'assurance de prêt immobilier. Les contrats signés avant cette date pourront en bénéficier chaque année à date d'anniversaire dès le 1er janvier 2018, selon l'article L.313-30 du Code de la consommation et LOI n° 2017-203 du 21 février 2017.

Quels sont les avantages de la loi MURCEF ?

La loi MURCEF vise à vous apporter davantage d’informations et de transparence sur l’évolution des tarifs de la banque. Elle assouplit également les conditions concernant les chèques émis sans provision, et interdit aux intermédiaires de percevoir des fonds avant le versement effectif des fonds prêtés. C’est donc une protection pour l’emprunteur, mais aussi une plus grande flexibilité qui lui est offerte.

La loi MURCEF comporte également quelques inconvénients. Elle est notamment critiquée car trop floue sur certains sujets. Elle est également considérée comme étant trop flexible, et ne prévoit pas d’informer l’emprunteur contre les risques de surendettement et les frais qu’ils doivent rembourser.

Quels sont les points principaux de la loi MURCEF ?

La loi MURCEF vise à clarifier la relation entre vous et la banque en donnant des informations sur les pratiques commerciales et les règles en vigueur. Les points principaux de cette loi sont les suivants :

- La loi MURCEF interdit la perception de frais préalables au déblocage des fonds prêtés tels qu’une provision, une commission ou encore les frais liés à la constitution de votre dossier.

- Elle interdit également la perception de fonds aux intermédiaires en crédit et assurance emprunteur. Ils doivent d’ailleurs mentionner dans leur communication l’expression suivante : “Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent”.

- Elle oblige la banque à transmettre les informations en matière de tarification, d’évolution des prix pratiqués et des services mis en place. Pour toute modification tarifaire, la banque doit d’ailleurs vous informer 3 mois avant la date pour vous permettre de comparer les offres entre elles.

- La loi MURCEF prévoit des pénalités moindres concernant les chèques sans provision. Désormais, seuls les frais de rejet de la banque sont à votre charge, et la loi a ainsi retiré les pénalités libératoires qui étaient auparavant proportionnelles au montant du chèque.

Trouvez la meilleure assurance de prêt

Législation de l'assurance prêt immobilier