- Accueil

- Prêt immobilier

- Simulation prêt immobilier

- Faut-il acheter maintenant ?

- Simulation prêt in fine

Simulation prêt in fine : outil de calcul en ligne

Votre montage In Fine :

Le prêt in fine est un type d’emprunt immobilier. Contrairement à un prêt classique où vous remboursez progressivement le capital, ici, vous ne payez que les intérêts et l’assurance chaque mois. Le capital est quant à lui réglé en une seule fois, lors de la dernière échéance du crédit. Ce prêt s’adresse surtout à des profils emprunteurs capables de justifier d’un solide plan de remboursement :

- avec un prét in fine, seuls les intérêts sont dus chaque mois ;

- le capital emprunté est remboursé en totalité à la fin du crédit ;

- c’est un montage prisé en investissement locatif, grâce à la déduction fiscale des intérêts ;

- en contrepartie vous devez justifier de garanties financières et souvent d’une épargne bloquée (assurance-vie, nantissement) ;

- un simulateur de prêt in fine en ligne vous aide à estimer les mensualités et à comparer les conditions avec un prêt immobilier amortissable classique.

Qu'est-ce que le prêt in fine ?

Dans le paysage des crédits immobiliers, le prêt in fine séduit surtout les investisseurs à la recherche d’un montage financier optimisé, mais il présente quelques subtilités à bien anticiper avant de s’engager.

Définition et principe de fonctionnement

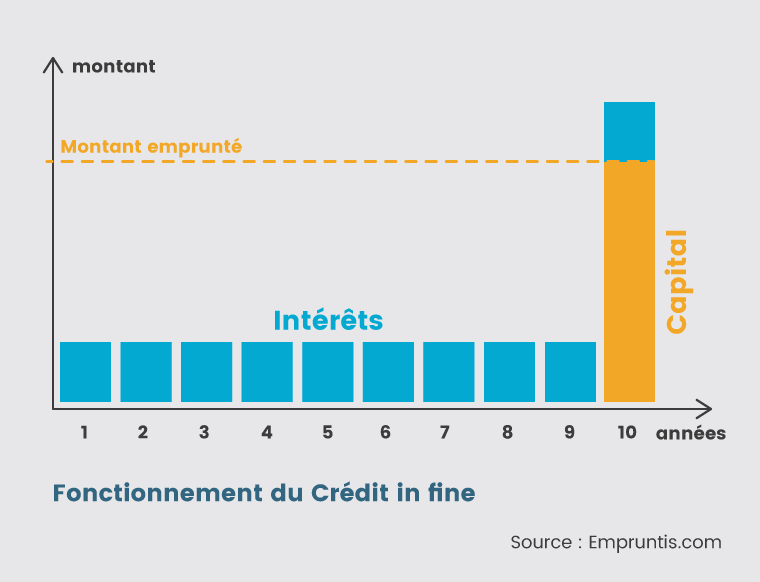

Avec un prêt in fine, l’emprunteur ne rembourse que les intérêts pendant toute la durée du crédit. Le capital, lui, n’est pas amorti progressivement comme dans un prêt classique, mais restitué intégralement au terme du contrat.

Par exemple, pour un prêt de 150 000 € sur 15 ans :

- vous réglez chaque mois uniquement les intérêts d’emprunt ;

- les 150 000 € seront remboursés en une seule fois, à la dernière échéance.

Bon à savoir Pour estimer les conditions d’un prêt immobilier classique, vous pouvez réaliser gratuitement une simulation de mensualité.

À qui s’adresse ce type de prêt ?

Le prêt in fine s’adresse rarement à un primo-accédant ou à un acheteur standard. Il est surtout utilisé dans le cadre d’un investissement locatif, notamment que les intérêts versés sont déductibles des revenus fonciers, ce qui permet de réduire sa base imposable. On retrouve ainsi ce type de crédit chez :

- des contribuables fortement fiscalisés qui cherchent à optimiser leurs impôts ;

- des investisseurs immobiliers avec un portefeuille d’épargne déjà constitué ;

- des emprunteurs qui disposent de solides garanties pour assurer le remboursement final du capital à l’issue du prêt.

Comment fonctionne le remboursement d’un prêt in fine ?

Derrière son apparente simplicité, le prêt in fine repose sur un fonctionnement très spécifique. L’enjeu : bien comprendre la mécanique de remboursement, pour ne pas se retrouver déstabilisé au terme du contrat.

Rembourser les intérêts pendant le prêt

Tout au long de la durée du crédit, aucun centime du capital n’est remboursé. Durant cette période, les mensualités sont composées uniquement :

- des intérêts d’emprunt ;

- de l’assurance de votre prêt immobilier.

Bon à savoir Le calcul du montant des intérêts repose sur le capital restant dû. Ils restent donc fixes durant toute la durée du crédit.

Le capital, à rembourser en une seule fois

Le remboursement du capital intervient en une seule fois, à l’échéance du prêt. C’est ici que le prêt in fine se distingue nettement : il faut disposer, le moment venu, d’un capital égal à celui initialement emprunté. Cette somme peut être apportée :

- via une épargne constituée au fil du temps,

- grâce à un produit d’investissement nantissable (assurance-vie, compte-titres, etc.),

- via une revente d’actifs prévue à cette fin.

Bon à savoir Le prêt in fine est souvent couplé à un placement bloqué ou sécurisé dès la souscription, qui sert de garantie pour le capital à terme. Ce mécanisme est appelé « nantissement ».

Simulation de prêt in fine : les conditions d’obtention

Le prêt in fine n’est pas accordé à tous les profils. Il suppose de justifier d’une importante capacité de remboursement ou de solides garanties financières. Voici les conditions généralement exigées par les établissements prêteurs.

Profils généralement acceptés par les banques

Les banques réservent le prêt in fine à des emprunteurs présentant un profil financier stable et structuré, comme :

- des investisseurs locatifs (souvent en régime réel) ;

- professions libérales ou cadres avec une capacité d’épargne élevée ;

- des clients disposant déjà d’un patrimoine financier ou immobilier.

Les jeunes actifs primo-accédants sont rarement concernés, sauf exception, accompagnés d’un solide apport personnel.

Garanties et apports souvent exigés

Un prêt in fine repose sur le principe de nantissement : pour garantir le remboursement final du capital, la banque exige généralement un placement bloqué (souvent une assurance-vie).

En parallèle, un apport personnel peut être demandé pour rassurer sur la capacité de remboursement. Plus le placement initial est important, plus les conditions d’octroi sont favorables.

Bon à savoir Le placement nantissable (assurance-vie ou autre support) reste la propriété de l’emprunteur, mais il est bloqué pendant toute la durée du prêt. En cas de défaut de paiement, la banque pourra y puiser pour récupérer le capital.

Rôle du placement (nantissement, assurance-vie, etc.)

Le nantissement d’un placement permet à la banque d’être assurée de récupérer les fonds à terme. Ce placement peut être alimenté :

- en une seule fois, au démarrage du prêt, en général, entre 10 et 50 % de la somme empruntée sur une épargne ;

- ou progressivement, par des versements mensuels tout au long du crédit jusqu’à atteindre au moins 100 % de la somme prêtée, afin de pouvoir solder votre crédit.

Dans une simulation de prêt in fine, le nantissement de cette somme sur une épargne figure dans la calculette, afin de vous donner une bonne vision de votre futur crédit.

Bon à savoir L’épargne est nantie en faveur de la banque, ce qui signifie que les sommes qui sont placées lui sont destinées. C’est généralement l’assurance-vie qui est privilégiée comme type d’épargne. Elle permet à la banque de s’assurer de récupérer les fonds empruntés et elle vous permet de définir un cadre clair de remboursement

Assurance de prêt

Hormis la constitution d’une épargne nantie par la banque, vous devez généralement souscrire une assurance de prêt immobilier. Celle-ci permet de couvrir votre remboursement en cas d’accident de la vie. Dans le simulateur, une case assurance de prêt vous permet de prendre en compte ce paramètre.

Bon à savoir Comme pour tout prêt immobilier, il est possible de souscrire une assurance auprès d’un autre établissement que celui qui vous finance. Ainsi, vous pouvez faire appel à l’expertise d’un courtier en assurance pour vous obtenir une offre adaptée à votre profil.

Prêt in fine ou amortissable : quelles différences ?

Le prêt in fine est souvent comparé au crédit amortissable classique. À juste titre : ils poursuivent le même objectif (financer un bien immobilier), mais reposent sur deux logiques opposées. Voici un aperçu des principales différences.

| Critère | Prêt amortissable | Prêt in fine |

|---|---|---|

| Remboursement | Capital + intérêts chaque mois | Intérêts uniquement, capital remboursé à la fin |

| Mensualités | Plus élevées | Plus faibles (pas de capital remboursé mensuellement) |

| Coût total du crédit | Moins élevé | Plus élevé (car capital non amorti) |

| Type d’emprunteur | Tous profils sous réserve de présenter une solvabilité suffisante | Investisseurs ou profils à haut potentiel patrimonial |

| Utilisation typique | Résidence principale ou secondaire | Investissement locatif (avec optimisation fiscale) |

Avantages et limites selon votre situation

- Le prêt amortissable est plus courant, car il sécurise une sortie progressive du crédit. Il permet aussi de capitaliser rapidement sur le bien acheté. En revanche, il pèse davantage chaque mois sur la trésorerie.

- Le prêt in fine, lui, libère de la capacité d’investissement à court terme. Il est particulièrement intéressant si vous êtes imposé au régime réel : les intérêts déductibles viennent réduire votre base fiscale.

Bon à savoir Le prêt in fine n’est pas une option « alternative » : c’est un levier spécifique qui suppose une situation financière solide. Il ne convient pas à tous les projets ni à tous les profils d’emprunteurs.

Quels sont les avantages du crédit in fine ?

S’il séduit certains profils d’emprunteurs, ce n’est pas par hasard. Le prêt in fine offre plusieurs avantages concrets.

Mensualités réduites pour plus de souplesse

Puisque seul l’intérêt du prêt est payé chaque mois, les échéances sont mécaniquement plus légères qu’avec un prêt amortissable. Résultat : une trésorerie plus importante pour d’autres dépenses ou investissements. L’opération est particulièrement utile pour les investisseurs locatifs, qui peuvent ainsi mieux aligner leurs loyers avec les mensualités du crédit.

Intérêts déductibles en cas d’investissement locatif

Dans le cadre d’un achat locatif en régime réel, les intérêts d’emprunt versés à la banque sont, sous conditions, déductibles des revenus fonciers. Avec un prêt in fine, cette part reste constante tout au long du crédit, ce qui optimise la déduction fiscale. Autrement dit, ce mécanisme peut permettre de réduire significativement votre assiette fiscale.

Un capital qui peut continuer à fructifier

Dans le cadre d’un prêt in fine, le capital à rembourser à terme est placé sur un support financier, généralement l’assurance-vie. Cela permet de faire travailler l’épargne pendant toute la durée du prêt.

Bon à savoir Au terme de l’amortissement in fine, si la somme bloquée sur l’épargne dépasse le capital emprunté, l’emprunteur conserve la différence. Dans le cas contraire, il doit s’acquitter des sommes manquantes pour solder le crédit in fine.

Et les inconvénients du prêt in fine à connaître ?

Le prêt in fine n’est pas un crédit « plus simple » ou « plus souple ». Il répond à une logique spécifique, qui peut être risquée sans une bonne préparation. Voici les principaux points de vigilance.

Un coût total souvent plus élevé

Puisque le capital n’est jamais amorti, les intérêts sont calculés sur 100 % du montant emprunté, et ce jusqu’à la dernière échéance. Résultat : le coût global du prêt est plus élevé qu’un crédit amortissable, à taux équivalent.

C’est une donnée à intégrer dès la simulation du prêt in fine, notamment si l’objectif est de rentabiliser un investissement.

Un remboursement final à anticiper

Le prêt in fine peut surprendre si l’on oublie que le capital doit être remboursé en une seule fois. En l’absence d’épargne suffisante, l’échéance finale peut devenir un point de tension. Ce risque est particulièrement important si la valeur du placement bloqué n’a pas progressé comme prévu.

Un profil emprunteur plus encadré

Les banques se montrent plus exigeantes pour accorder un prêt in fine que pour un crédit immobilier classique. Elles attendent des garanties solides avec :

- une situation professionnelle stable ;

- un patrimoine existant ou une capacité d’épargne importante ;

- un projet clair, souvent tourné vers l’investissement locatif.

Simulation de prêt in fine : comment ça marche ?

Avant de s’engager dans un prêt in fine, il est essentiel de simuler plusieurs scénarios. Cela permet de mieux visualiser l’impact réel des mensualités, le coût total du crédit et la différence avec un prêt amortissable classique.

Les éléments à renseigner dans un simulateur

Empruntis a mis en place une calculette pour réaliser facilement votre simulation de crédit in fine. En quelques instants, vous pouvez estimer s’il est intéressant pour vous de recourir à ce type d’emprunt.

Ce simulateur fonctionne très simplement. Pour obtenir un résultat, il suffit de renseigner :

- le montant du capital emprunté ;

- la durée du prêt (en années ou mois) ;

- le taux d’intérêt nominal ;

- les éléments relatifs à votre assurance-vie (taux, versement initial et mensuel).

Lecture des résultats de simulation

Une fois les informations saisies, la simulation de prêt in fine vous donne ainsi deux graphiques :

- l’un représentant le remboursement du prêt in fine ;

- l’autre la constitution du capital grâce à l’assurance-vie.

La calculette de prêt in fine vous donne également un tableau de remboursement qui recense les intérêts et l’assurance versés mois par mois ainsi que le capital restant dû.

Pourquoi utiliser un simulateur avant de choisir son prêt in fine ?

Le prêt in fine est une solution de financement particulière, puisqu’elle est réservée aux investisseurs possédant un patrimoine. Les conditions d’octroi, les taux et les exigences de garantie peuvent varier sensiblement d’un établissement à l’autre. Simuler son projet permet de comparer les offres disponibles sur le marché.

Des offres très différentes selon les banques

Tous les établissements ne proposent pas de prêts in fine. Et parmi ceux qui le font, les critères varient largement :

- taux d’intérêt plus ou moins compétitifs ;

- exigences en matière de garantie ;

- frais de dossier ou d’expertise supplémentaires ;

- modalités de gestion du capital final.

Un comparateur permet de filtrer rapidement les offres selon votre profil et vos objectifs.

Simuler pour mieux projeter son effort financier

Avec un simulateur de crédit in fine, vous pouvez estimer :

- le montant des mensualités (intérêts uniquement) ;

- le coût total du crédit.

Bon à savoir

Après avoir utilisé notre simulateur de crédit in fine, vous pouvez faire appel à un courtier. Il pourra vous accompagner dans le choix d’un prêt in fine adapté à votre projet et à votre profil, tout en vous aidant :

- à constituer un dossier solide ;

- à vérifier votre éligibilité à d’autres dispositifs d’optimisation fiscale ;

- à négocier un prêt avec les meilleures conditions.