⏱L'essentiel en quelques mots

L’offre de prêt est un élément central lors de la souscription d’un emprunt bancaire. C’est elle qui va fixer les conditions auxquelles un établissement accepte de vous accompagner pour le financement de votre projet. Dans le cadre d’un crédit immobilier, ce document contiendra des informations très précises, comme :

- Le taux d’intérêt ;

- Le montant des mensualités ;

- Le coût total du prêt.

Une fois un délai de réflexion obligatoire de 10 jours dépassé, vous pourrez signer l’offre et ainsi la transformer en contrat de crédit.

Sommaire

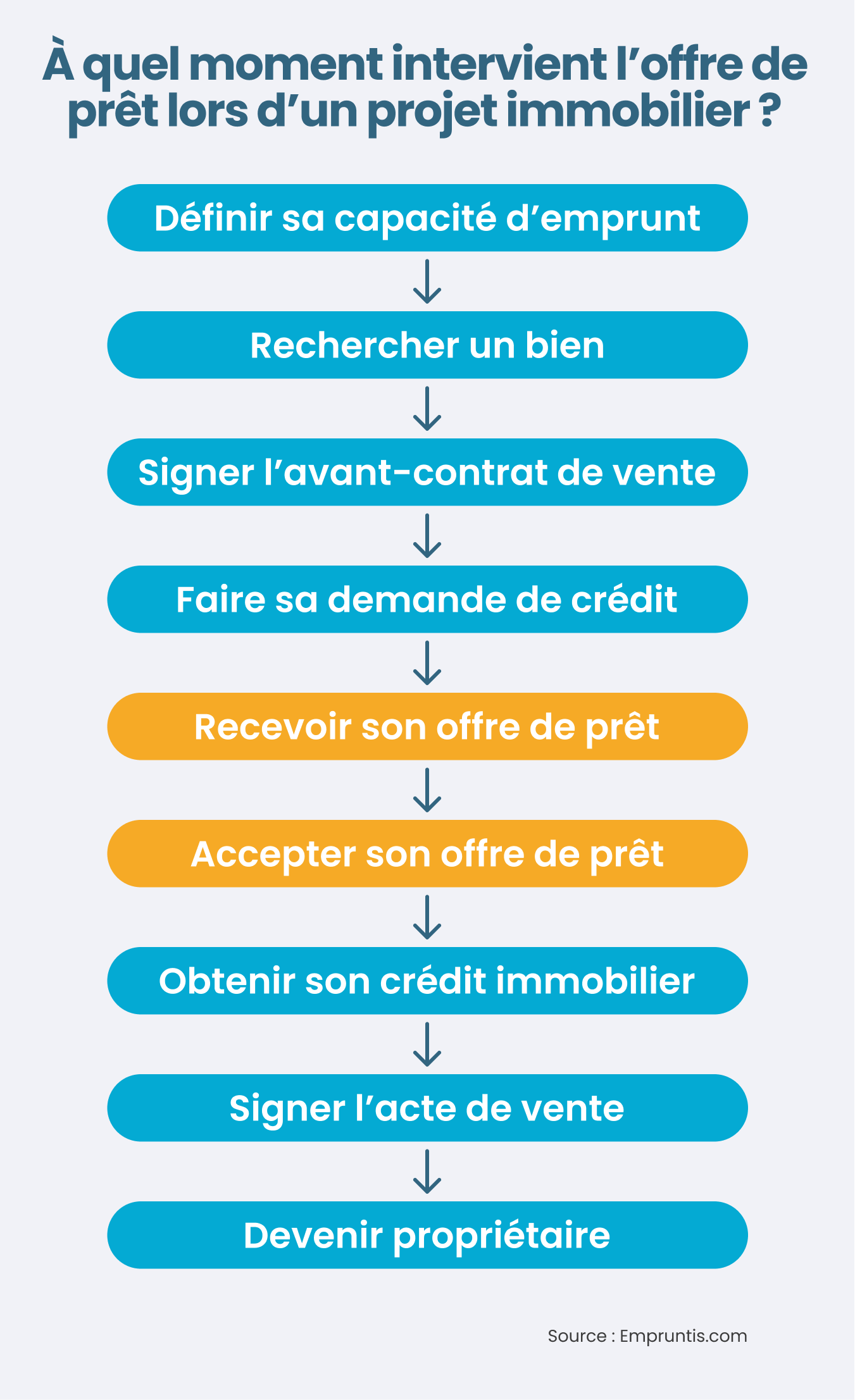

Qu’est-ce qu’une offre de prêt immobilier ?

Une offre de prêt est un document édité par la banque qui liste les obligations de l’emprunteur, mais aussi celles de l’organisme prêteur. Elle est à distinguer de l’accord de principe, qui, comme son nom l’indique, vous donne une idée des conditions d’emprunt auxquelles vous pouvez prétendre. Une offre de prêt est officielle. Si elle est signée, elle devient alors un contrat de prêt et engage la banque et l’emprunteur.

Pour trouver la meilleure offre de prêt immobilier sur le marché, il est recommandé de faire jouer la concurrence. Cependant, vous ne pouvez accepter qu’une seule offre de prêt immobilier. C’est pourquoi il est primordial de savoir lire et analyser une offre de crédit immobilier pour être capable de choisir celle qui vous convient le mieux.

Profitez du meilleur taux en quelques clics !

à partir de 3,35% sur 15 ans(1)

Que doit contenir une offre de prêt immobilier ?

Le contenu d'une offre de prêt est réglementé par la loi « Scrivener 2 » du 13 juillet 1979, qui a été amendée par la suite par la directive européenne sur le crédit immobilier. Une offre de prêt doit en effet absolument mentionner les éléments suivants :

L’identité des parties concernées

- L’établissement prêteur ;

- Nom, prénom, date et lieu de naissance de l’emprunteur ainsi que du ou des éventuel(s) co-emprunteur(s) ;

- Adresse, coordonnées et situation familiale ;

- L’objectif du crédit immobilier (acquisition, rachat de soulte…).

Les modalités et le coût du crédit immobilier

- Le montant du capital emprunté ;

- La durée de votre crédit immobilier ;

- Le montant de l’apport personnel ;

- Le taux d’intérêt (fixe ou variable) ;

- Le TAEG (taux annuel effectif global) : ce dernier regroupe le coût des intérêts, des frais de dossier, de garantie et de la prime d'assurance prêt immobilier si vous la souscrivez auprès du même établissement ;

- Le TAEA (Taux Annuel effectif d'Assurance) : il indique le coût annuel de votre assurance-emprunteur ;

- Le contrat d'assurance de prêt ;

- Le montant des mensualités, intérêts et assurance compris ;

- Le coût total de votre crédit : il correspond à l'addition des intérêts et prime d'assurance que vous verserez sur toute la durée de votre prêt ;

- Les différents scénarios en cas de variation de taux. Dans le cas d’un crédit à taux variable, la banque délivre des simulations de variation de taux et ce que cela implique sur les mensualités, la durée et le coût total du prêt ;

- La date du déblocage des fonds : elle correspond à la date de l'acte de vente et peut être échelonnée en fonction des travaux dans le cadre d'une construction.

Le mode de remboursement

- L'échéancier du remboursement ou tableau d’amortissement (dans le cas d’un crédit à taux fixe) : il s'agit d'un calendrier de vos futurs remboursements précisant la répartition intérêts, assurance et capital ;

- Date et mode règlement ;

- Conditions de la modularité des mensualités. Certains contrats de prêt prévoient la modularité des mensualités C’est-à-dire la possibilité de modifier le montant des mensualités de crédit en fonction de votre nouvelle situation (si vos revenus baissent ou augmentent par exemple).

- Conditions du report d’échéances. Comme pour la modularité du prêt, certains contrats prévoient le report d’échéances. Ce dernier permet de suspendre le remboursement du crédit pour faire face à une situation provisoire.

Les conditions d’un remboursement anticipé partiel ou total

- Les indemnités de remboursement anticipé (IRA) : ils correspondent aux frais que vous aurez à verser si vous remboursez votre prêt en anticipé. Ils ne pourront pas dépasser 3% du montant emprunté et peuvent être négociés dans la majorité des cas pour un remboursement partiel.

Les conditions en cas de défaillance de remboursement

L’offre de prêt doit mentionner les sanctions applicables en cas de manquement dans le remboursement de votre crédit immobilier.

Les conditions particulières

Cette partie regroupe toutes les clauses négociées avec votre banque, notamment les réductions sur certains services bancaires par exemple ou la suppression des IRA.

La Fiche d’information standardisée européenne (FISE)

Une Fiche d’information standardisée européenne (FISE) doit être fournie, depuis le 1er octobre 2016 par l’établissement prêteur, en complément de l’offre de prêt immobilier. Cette fiche représente une liste synthétique de tous les éléments essentiels de votre crédit. Le but de cette fiche est de permettre de mieux appréhender les conditions de votre prêt et de simplifier la comparaison entre plusieurs offres.

Profitez du meilleur taux en quelques clics !

à partir de 3,35% sur 15 ans(1)

Les délais et la signature de l'offre de crédit immobilier

L’offre de prêt reçue, pour l’accepter, vous devez respecter certaines étapes nécessaires avant de passer à sa signature.

Quels délais relatifs à l’offre de prêt faut-il respecter ?

Pour qu’une offre de prêt soit valide, prêteur et emprunteur doivent respecter certains délais :

- Le délai de réflexion. Accordé à l’emprunteur, ce délai de réflexion de 10 jours calendaires est incompressible, c’est-à-dire que vous disposez de 10 jours pour réfléchir et vous ne pouvez donner votre réponse qu’à partir du 11ème jour à compter de la réception de l’offre de prêt ;

- La durée de validité de l’offre de prêt. Elle s’étale sur 30 jours dès la réception du contrat par l’emprunteur. Il s’agit du délai pendant lequel les conditions de crédit mentionnées dans l’offre sont maintenues ;

- La durée de validité après signature de l’offre de prêt. Après signature du contrat, vous disposez de 4 mois pour signer l’acte de vente chez le notaire. Dépassé ce délai, l’offre n’est plus valide.

Exemple de délai de réflexion

Le délai de réflexion obligatoire après réception d’une offre de prêt est de 10 jours calendaires. Si le document vous est transmis, par exemple, un lundi 9 mai, vous ne pourrez pas le signer et le renvoyer à la banque avant le vendredi 20 mai.

| Phase | Délai | Modalités |

|---|---|---|

Condition suspensive d'obtention du prêt |

1 mois |

Après la signature de l’avant-contrat de vente, vous disposez d’au moins 1 mois pour trouver un crédit |

Validité de l'offre de prêt |

30 jours |

L’offre qui vous est transmise ne peut pas être modifiée pendant 30 jours (calendaires) à compter de sa réception |

Acceptation de l'offre de prêt |

10 jours calendaires |

Avant de pouvoir accepter l’offre, vous devez observer un délai de réflexion obligatoire de 10 jours calendaires |

Annulation de l'emprunt pour non-conclusion de l'achat |

4 mois |

Si, passé un délai de quatre mois, votre achat immobilier ne s’est pas réalisé, alors le contrat de crédit est annulé |

*jour calendaire : tout jour du calendrier de l’année civile

Comment signer son offre de prêt ?

Au 11ème jour après la réception de l’offre de prêt, vous pouvez enfin la parapher, la signer et la renvoyer par courrier recommandé avec accusé de réception.

Sachez qu’il est conseillé de prendre le temps d’étudier attentivement tous les éléments du contrat avant de prendre votre décision. Une fois l’offre signée, celle-ci reste valable pendant 4 mois. Au-delà de ce délai et si la transaction immobilière n’a pas été concrétisée, le contrat est automatiquement annulé et les montants empruntés doivent être remboursés.

A l’inverse, si la vente est maintenue, vous pouvez alors signer votre contrat de vente. La banque envoie, à la date fixée, le montant équivalent au prix du bien sur le compte du notaire en charge de la vente.

Après avoir signé votre offre de prêt immobilier et si vous n’êtes toujours pas passé chez le notaire, sachez qu’il existe deux cas où vous pouvez vous rétracter :

- Si le bien présente un litige ;

- Si le vendeur est décédé.

Comment trouver la meilleure offre de prêt immobilier ?

Faire le tour des banques

Pour trouver la meilleure offre de prêt immobilier, le mieux est de comparer les offres disponibles. En effet, faire le tour des banques et les solliciter pour votre projet est primordial si vous souhaitez obtenir le meilleur financement. Chacun des établissements va alors réaliser une simulation de votre prêt en fonction des premiers éléments que vous lui fournirez (informations sur vos revenus, vos charges, votre situation familiale, etc.).

Ensuite, vous devrez lui présenter une série de documents que nous vous listons dans notre guide. L’établissement analyse ensuite votre dossier, vérifie la faisabilité de votre projet, étudie votre solvabilité et vous transmet éventuellement une offre de prêt. Durée, taux, mensualité… Tout doit être étudié avant de faire votre choix.

Faire appel à un courtier immobilier

Parce qu’une offre de prêt peut paraître complexe, faire appel à un courtier en crédit immobilier peut faciliter vos démarches. Ce dernier, spécialiste du crédit, vous donne les clés pour comparer les propositions et choisir celle qui correspond à vos besoins. Votre courtier vous fait ainsi gagner du temps et sa mission va même au-delà.

Grâce à son expertise, il optimise votre dossier en vérifiant par exemple si vous êtes éligible à un prêt aidé comme le prêt PAS ou le PTZ, ce qui permettrait de réduire le coût total de votre crédit. Pour maximiser vos chances d’être financé au meilleur taux, il transmet votre dossier de demande à ses partenaires bancaires pour trouver le crédit immobilier parfaitement adapté à votre situation.

Profitez du meilleur taux en quelques clics !

à partir de 3,35% sur 15 ans(1)

Principaux éléments du prêt immobilier

Pour vous aider